Un’altra crisi.

Una recessione.

L’aumento generalizzato dei prezzi.

Altre guerre.

La prossima pandemia.

Quando accendi la TV, o leggi i giornali, ti sembra che il futuro sia un tunnel buio senza via d’uscita.

Eppure, ci sono informazioni che non stai considerando perché, come dice anche il detto giornalistico anglosassone: “Una cattiva notizia è una buona notizia.”

Il problema è che le informazioni reali che non vedi, e che non ti fanno vedere, sono quelle che ti aiuteranno a prendere migliori decisioni finanziarie per il tuo futuro.

In particolare, ci sono opportunità profittevoli, che al momento ti stai perdendo, che ti aiuteranno a far crescere i tuoi risparmi nel tempo.

La verità nascosta che nessuno ti dice è questa: il mondo è un posto migliore di quello che ti disegnano.

So che può sembrare la frase di un incurabile ottimista, ma quest’affermazione non nasce da opinioni, bensì dai numeri.

Pensa solo che nel 1950, il 53% della popolazione mondiale viveva in condizioni di estrema povertà, mentre nel 2021 questo numero si è ridotto al 9%. E che, nello stesso periodo, la generazione di ricchezza (misurata dal PIL) è cresciuta come mai prima.

Questi dati rivelano un’informazione importante per te e le tue finanze.

La ricchezza mondiale sta aumentando anno dopo anno.

Tu puoi sfruttare questa crescita a tuo vantaggio per costruire una rendita per il futuro

Prima di mostrarti quanto la ricchezza del mondo sia aumentata in soli 15 anni e qual è l’unico modo sicuro per poter far crescere il tuo denaro, voglio spiegarti perché, nonostante le crisi, il benessere sarà sempre più abbondante.

Il progresso fa parte della nostra storia evolutiva.

Fin dall’antichità, l’essere umano ha progredito in diversi campi, migliorando la sua vita.

Il progresso, però, non potrebbe esistere senza le crisi.

Sono le crisi il motore che spinge gli esseri umani a cambiare e a trovare soluzioni ai problemi.

Ogni giorno, nel mondo, miliardi di persone lavorano in questa direzione, creando servizi e prodotti.

Un esempio?

La pandemia ha creato diversi problemi, portando però a nuove soluzioni:

- I droni che hanno velocizzato le consegne e la logistica.

- Le piattaforme e-learning hanno dato la possibilità di lavorare a distanza e di accedere a corsi di università anche dall’altra parte del mondo.

- La stampa 3D ha permesso a molte aziende di autoprodursi i propri componenti, risolvendo la crisi della fornitura.

Finché nel mondo ci saranno persone che avranno bisogno di prodotti e servizi per risolvere dei problemi e soddisfare dei bisogni, il mercato globale aumenterà.

Ed ecco di quanto e come potrai sfruttarlo per proteggere il tuo futuro

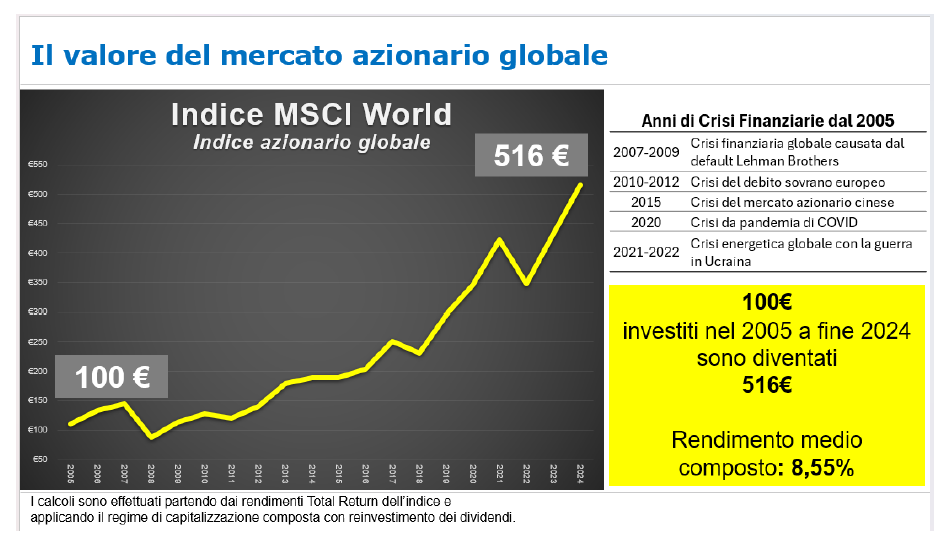

L’indice MSCI world, ovvero l’insieme delle aziende più quotate al mondo, ha avuto una crescita esponenziale: nel 2009 valeva solo 920 punti.

Nel 2024 è arrivato a 3.700 punti.

In 15 anni non è semplicemente aumentato: è quadruplicato.

Immagina cosa vorrebbe dire per la tua vita aver aumentato i tuoi soldi grazie alla crescita di questo indice globale.

Avresti una rendita da poter utilizzare quando smetterai di lavorare e vorrai goderti il tuo tempo libero.

Potresti realizzare i tuoi progetti di vita più importanti come comprare una casa di proprietà, mandare i figli in università prestigiose o aiutare i tuoi genitori nella vecchiaia.

Avresti una sicurezza in più e abbastanza soldi da parte per poter fronteggiare le piccole emergenze e le crisi del futuro.

Se una parte del tuo patrimonio può essere investito nel lungo termine, la miglior decisione finanziaria che puoi fare è partecipare alla creazione di valore che solo il mercato azionario sa generare.

Infatti, sono proprio le aziende che, rispondendo ai bisogni della popolazione, vendono beni e servizi, aumentando il PIL.

Comprando azioni, tu puoi diventare proprietario di una parte di quelle aziende di successo e godere dei loro ricavi e della loro crescita.

“Ma aspetta, io so che il mercato azionario è una montagna russa e che potrei perdere soldi. Come faccio a rendere questo investimento sicuro?”

Ed ecco il modo più sicuro per sfruttare le opportunità del mercato evitando i rischi

Investire è un po’ come giocare a scacchi.

Un abile scacchiere non analizza solo le mosse a breve termine del proprio avversario, ma tiene anche conto di una visione a lungo termine della partita, anticipando le mosse future.

Così anche tu devi analizzare la crescita dei mercati nel lungo termine.

Se lo farai ti accorgerai, ad esempio, che nel 2023 il mercato globale è sceso di circa il 10%.

Ma nello stesso anno è poi anche salito del +23%.

Questa dinamica, fatta di cadute e ripartenze, è nel DNA dei mercati azionari. È del tutto naturale.

Se ti fermi ad osservare le oscillazioni e le discese di breve termine, rischi di perdere di vista l’unica cosa che il mercato ha sempre fatto nel tempo: crescere.

Ecco perché, per guadagnare, occorre investire con una strategia fatta di consapevolezza e di pazienza.

Devi infatti essere consapevole che il percorso dei mercati non è mai lineare e che, con i giusti comportamenti, le sue oscillazioni possono essere sfruttate e non subite.

Allo stesso modo, devi essere paziente perché, diversamente, farai il gioco di chi lo è. Come dice sempre Warren Buffet, “i mercati sono un formidabile strumento per trasferire ricchezza dagli impazienti ai pazienti”.

Ma attenzione, non è finita qui…

Per raggiungere gli obiettivi di vita e far crescere il tuo denaro nel tempo e in modo sicuro devi evitare questo errore molto comune

Investire da solo e con metodi “fai da te” è una scelta che può portarti a perdere i soldi investiti.

Per poter sfruttare le opportunità offerte dalla crescita dei mercati devi avere la giusta strategia e non farti prendere dal panico quando il mercato affronterà la prossima discesa.

Che non sappiamo quando si verificherà, ma che sappiamo ci sarà.

Molte famiglie, durante il Covid, si sono spaventate e, dato che non avevano nessuna guida a cui chiedere consiglio o aiuto, hanno venduto i loro investimenti perdendo anni di risparmi e non partecipando al poderoso rialzo che da quella crisi ha preso il via.

Per evitare di fare la stessa fine, affidati a un consulente finanziario esperto che sia sempre al tuo fianco per aiutarti a fare la scelta giusta, sfruttando le opportunità ed evitando i pericoli.

Quindi, quando sentirai parlare della prossima crisi finanziaria avrai due possibilità.

La prima: lasciarti travolgere dalla crisi come uno tsunami.

La seconda: utilizzare quella crisi come un’opportunità per aumentare il tuo denaro e migliorare la tua vita.

Se vuoi essere fra quelli che riescono a scovare opportunità profittevoli anche quando sembrano non esserci…

E se desideri fare anche tu un passo importante per spingere i tuoi risparmi a generare valore…

Contattatami subito: al tuo fianco, saprò come ottimizzare le oscillazioni dei mercati e sfruttare ogni occasione di crisi per aumentare il tuo capitale.

“Aspetta, ma io sapevo il contrario ovvero che investire è rischioso e che è meglio tenere i soldi sul conto così sono sicuro di non perderli.”

Qual è la verità?

Come dice anche il detto: “Dai tempo al tempo”.

Ovvero, è il tempo a darti le risposte.

Ecco perché oggi salirai sulla DeLorean, la macchina del tempo del film Ritorno al Futuro, e tornerai indietro per scoprire cosa sarebbe successo oggi al tuo denaro se avessi investito nel mercato azionario.

Non solo…

Grazie a questo viaggio nel passato potrai capire quali scelte fare nei prossimi anni per migliorare il tuo benessere finanziario facendo crescere il tuo capitale nel tempo.

Pronto a partire?

Motori. Azione.

La DeLorean sfreccia indietro nel tempo di 10 anni catapultandoti nel 2014, l’anno delle Olimpiadi invernali in Russia, dell’uscita del film The Wolf of Wall Street con Leonardo di Caprio e del tormentone coreano “Gangnam style.”

Come probabilmente ricorderai, gli investitori sono ancora provati e spaventati dalle tante situazioni di difficoltà vissute negli ultimi anni.

Il mercato si sta ancora riprendendo dalla Grande Recessione del 2008, mentre il ricordo della Crisi del debito sovrano che ha travolto l’Europa è più vivo che mai.

In uno scenario d’incertezza sono 3 le decisioni che puoi prendere.

a-Tenere i soldi sul conto corrente.

b-Investire in altri beni che ti sembrano più sicuri, come i BTP (i titoli di Stato).

c-Investire nel mercato azionario per far crescere il tuo denaro, anche se sai che è una montagna russa.

Una di queste 3 decisioni ti farà vivere nel rimorso. Scopriamo quale…

a-La prima strada: tieni i soldi sul conto, ed ecco cosa succede…

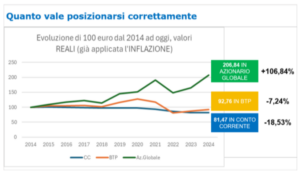

Immagina di trovarti nel 2014 e di avere 100.000 euro da investire o da tenere da parte per le emergenze.

Vorresti far crescere il tuo gruzzoletto, ma allo stesso tempo pensi a quello che è successo negli anni precedenti e a quanti soldi hanno perso gli investitori che si sono fidati del mercato azionario.

Gli amici, i parenti e il tuo partner ti dicono che è meglio evitare d’investire perché la borsa è una montagna russa e la discesa vertiginosa è sempre dietro l’angolo.

Per non rischiare, decidi di tenere i soldi liquidi sul conto così sei sicuro che non li perderai.

Ma andrà davvero così?

Metti in moto la DeLorean e vai avanti nel tempo per scoprire cosa succederà ai tuoi soldi che rimangono a stagnare nel conto corrente.

Facciamo finta che tu sia fortunato e che la tua banca ti offra un tasso per avere tenuto i soldi in deposito presso il loro istituto.

Secondo Banca d’Italia la remunerazione media è di 0,24% lordo su base annua.

Quindi, i tuoi 100.000 euro dopo dieci anni sono diventati 102.461 euro grazie al tasso che ti ha riconosciuto il tuo istituto.

Guardando indietro, quindi, potresti pensare che non ti sia andata poi così male e che lasciare i soldi sul conto corrente sia l’opzione più sicura.

Ma ti stai dimenticando di un mostro a tre teste che, con gli anni, divora i soldi lasciati sul conto corrente.

Sto parlando dell’inflazione.

L’inflazione è l’aumento generalizzato dei prezzi.

E come sai bene, in questi ultimi 10 anni i prezzi in Italia sono lievitati, specie negli ultimi tempi.

Cosa significa questo per i tuoi risparmi?

Significa che i soldi che hai sul conto non valgono 102.461 euro perché il loro potere d’acquisto è diminuito.

Quindi, anche se nel conto leggi 102.461 euro, in realtà è come se avessi 81.470 euro.

Ecco cosa succede tenendo tutti i soldi sul conto.

Facendo questa scelta, hai appena perso oltre 18.000 euro di potere d’acquisto

Visto che al momento sei come un regista che sta rivalutando gli ultimi 10 anni per fare scelte finanziarie migliori in futuro, puoi riavvolgere la pellicola e tornare indietro.

Quanto avresti guadagnato se, invece di lasciare i soldi sul conto, li avessi investiti nei titoli di Stato?

b- La seconda strada: i titoli di Stato e le obbligazioni.

I titoli di Stato sono delle obbligazioni, ovvero dei titoli pubblici che tu puoi comprare per un periodo di tempo predefinito.

Alla scadenza, hai il diritto di ricevere dallo Stato la somma che hai versato, alla quale si sommano gli interessi che ti sono stati riconosciuti durante la durata dell’investimento.

Il Ministero dell’Economia mette a disposizione questi titoli per finanziare lo Stato e per dare ai cittadini l’opportunità di far crescere il proprio denaro.

Sembra troppo bello per essere vero?

Lo è, perché anche i titoli di stato, come tutti gli investimenti, non sono immuni da rischi.

A seguito della Grande Crisi del 2008, le banche centrali hanno tagliato i tassi d’interesse per stimolare la ripresa dell’economia.

Per questo, fino al 2021 i rendimenti riconosciuti sui titoli di Stato erano praticamente pari a zero.

Poi l’era glaciale si è sciolta e i tassi di interesse hanno cominciato a salire, ma negli ultimi dieci anni il rendimento medio che hanno fruttato i Btp è stato intorno al 2% su base annua.

In questo modo, i tuoi 100.000 euro sono diventati 118.857 euro.

Ricordati, però, che c’è sempre il mostro dell’inflazione che colpisce anche i rendimenti dei titoli di Stato. Un mostro che si è fatto sentire parecchio, soprattutto tra il 2021 e il 2023.

Alla fine, i tuoi risparmi si riducono a 92.760 euro.

Anche investendo nei titoli di Stato, quindi, il tuo potere d’acquisto si è svalutato lo stesso, facendoti perdere soldi. Molti soldi.

Come fai, quindi, a evitare di perdere i tuoi sudati risparmi nel prossimo futuro?

c-La terza strada: investire nel mercato azionario

La DeLorean ti riporta nel 2014.

Questa volta, però, decidi di intraprendere la strada meno battuta e quella che più ti spaventa: investire nel mercato azionario.

Ignori i consigli dei tuoi amici, colleghi e parenti.

Sai che il mercato azionario è una montagna russa, ma tu non hai paura perché non investi da solo.

Decidi di affidarti a un esperto nel settore: un consulente finanziario che nei prossimi 10 anni ti aiuterà a gestire le oscillazioni del mercato, a evitare i rischi e a cogliere le opportunità di crescita che, da solo, non noteresti nemmeno.

Per mitigare i rischi, il tuo consulente ti consiglia d’investire in uno strumento molto diversificato, un fondo comune di investimento.

In particolare, questo fondo investe nelle più importanti società di tutto il mondo, che sono quotate sul cosiddetto MSCI World Index, un mercato che contiene 1.500 tra le principali aziende globali.

In poche parole, adesso possiedi un pezzettino delle migliori aziende del mondo.

Viaggiando in avanti nel tempo, queste società hanno dovuto affrontare diversi ostacoli…

Crisi /Guerre /La pandemia.

Questo è il lato oscuro del mondo che hai visto al TG e che hai letto sui giornali.

Ma c’è anche un altro lato di cui, di solito, i media non raccontano perché non fa notizia.

Negli anni, il mercato mondiale è stato protagonista di una crescita che ha permesso a chi ha investito in azioni di guadagnare più di tutti.

Infatti, è vero che i mercati sono come una montagna russa, ma solo se li guardi nel breve termine.

Quando, però, analizzi l’andamento del mercato nell’arco di 10 anni, come stai facendo tu adesso con la tua DeLorean, ti rendi conto che il mercato mondiale è in crescita costante.

E questo perché le persone avranno sempre bisogno di comprare beni e servizi per vivere e soddisfare i propri bisogni.

Investendo nel mercato azionario tu diventi partner della crescita di questo sistema.

Seguendo questa terza strada, i tuoi 100.000 euro si sono trasformati in 206.840 euro.

Al netto dell’inflazione. Hai letto bene: già depurata l’inflazione!

Hai appena guadagnato più del doppio di quello che hai investito…

Immagina come sarebbe la tua vita oggi se negli ultimi 10 anni i tuoi risparmi si fossero duplicati…

Potresti…

Comprare finalmente la casa dei tuoi sogni.

Aiutare i tuoi figli a pagarsi gli studi, anche all’estero.

Dare ai tuoi genitori le migliori cure e i migliori servizi per godersi gli anni d’oro.

Usufruire di una rendita da integrare alla tua pensione.

Il tuo viaggio nel tempo ti ha dato la possibilità di conoscere uno dei segreti per il successo finanziario:

Le azioni sono l’investimento più precario nel breve termine. Il più sicuro e profittevole nel lungo.

“Ma io non ho la DeLorean e non posso tornare indietro nel tempo e cambiare le cose, come faccio?”

Con il senno del poi tutti sono capaci di fare scelte migliori.

Questo tuo viaggio nel tempo non deve farti cadere nella trappola del rimorso, ma deve aiutarti nel fare le scelte migliori per il futuro.

Infatti, non è troppo tardi.

Anzi, questo è il momento giusto per iniziare perché ora hai le informazioni che ti servono per prepararti al futuro.

Qualsiasi cosa succederà nei prossimi anni, hai 2 certezze su cui basarti per intraprendere la strada giusta.

La prima è che i prezzi di beni e servizi saliranno.

La seconda è che il mercato azionario salirà di più, nonostante le oscillazioni che lo caratterizzeranno.

L’unico modo per proteggere la tua sicurezza finanziaria e non perdere i tuoi preziosi risparmi è investire nel mercato azionario, così eviterai i danni dell’inflazione e farai crescere il tuo capitale.

Ma ricordati…

Per gestire le oscillazioni del mercato devi investire a lungo termine e affidarti a un consulente finanziario che ti aiuterà a trasformare questo movimento da nemico ad alleato del tuo patrimonio.

Grazie alla guida di un esperto, non dovrai più preoccuparti dei momenti di crisi del mercato. Anzi, saprai quale scelta dovrai fare per non perdere soldi.

E non vivrai nel rimorso, ma potrai afferrare le opportunità di crescita che offre il mercato

Non far passare altri 10 anni e non lasciare che i tuoi risparmi si svalutino nel tempo.

Contattami e sfrutta la crescita del mercato per aumentare il tuo denaro e costruire la vita che desideri.

Dopo una vita di sacrifici e duro lavoro, vorresti solo poterti godere il tuo meritato tempo libero e dedicarti ai tuoi hobby, viaggiare e stare in compagnia delle persone che ami.

Sai che investire può aiutarti a raggiungere questo obiettivo, ma hai un dubbio…

“Per me è troppo tardi?”

“Esiste un’età limite dopo la quale gli investimenti non sono più così efficaci?”

“Sono troppo vecchio per investire nel mercato azionario?”.

La buona notizia è che non è mai troppo tardi per investire.

Ma per ottenere la rendita che sogni e per soddisfare i tuoi desideri e i bisogni dei tuoi anni d’oro, devi scegliere i giusti investimenti per la tua attuale situazione.

Infatti, ogni decisione finanziaria va presa tenendo conto della fase della vita in cui ti trovi.

Per questo motivo devi stare attento alle informazioni finanziarie che leggi sui giornali o su Internet perché, prese fuori contesto, potrebbero spingerti a fare delle scelte di cui poi potresti pentirti.

Prima di mostrarti qual è la miglior decisione finanziaria che puoi prendere anche se non sei più così giovane, voglio spiegarti come mai ti senti come Roger Murtaugh, il personaggio di Arma Letale, interpretato da Danny Glover, che per tutto il film ripete sempre la frase: “Sono troppo vecchio per queste cose.”

Infatti, se hai questi dubbi è perché, probabilmente, hai sentito anche tu che prima cominci, più denaro potrai accumulare riducendo i rischi.

E hai ragione. Il tuo dubbio nasce da un’informazione corretta, soprattutto per quanto riguarda gli investimenti nel mercato azionario.

Investire è un po’ come mettere i soldi da parte in un paniere che li moltiplica.

Più soldi metti da parte e più tempo li terrai nel tuo paniere, più il tuo patrimonio crescerà.

Lo dimostrano anche i dati…

Il mercato azionario ha prodotto un rendimento medio annuo del 10% negli ultimi 50 anni, secondo la performance dell’indice S&P 500, il “paniere” che traccia la performance delle 500 migliori aziende degli Stati Uniti.

Quindi, se oggi avessi 25 anni e investissi 10.000 euro, con questi rendimenti potresti arrivare ai 70 ottenendo alla fine ben 729 mila euro. Un risultato davvero notevole, ma con un piccolo problema di mezzo al quale certamente starai pensando: non hai più 25 anni!

Ma questo non significa che per te sia troppo tardi…

“Ho sempre saputo che se investo in azioni c’è bisogno di molto tempo, esattamente ciò che manca quando vanno avanti gli anni!”

È questa la principale obiezione che continuo a sentire ogni giorno da parte di molte persone, ma è venuto il momento di superare il tabù secondo il quale il mercato azionario diventa un azzardo quando si supera la sessantina.

Al contrario, questa scelta diventa estremamente sicura se la si imposta nel modo corretto.

Rifletti bene sulla domanda che sto per farti.

Ritieni di dover consumare in vita tutto il denaro di cui disponi?

Rispondere è davvero importante, anzi è fondamentale. Ti spiego subito il perché.

Se la risposta è “Sì, avrò bisogno di consumare, di erodere tutto ciò che ho messo da parte” allora ti dico subito una cosa: fai benissimo a non considerare il mercato azionario tra le tue opzioni.

Infatti, se il tuo patrimonio finanziario dovrà essere inesorabilmente utilizzato per vivere, tu non puoi permetterti il lusso di disinvestirlo in qualsiasi momento e di farlo, magari, in una fase nella quale il mercato azionario è in discesa. Significherebbe correre un rischio troppo grande, e con i sudori di una vita non c’è da rischiare.

C’è da andare sul sicuro.

Se però la risposta è “No, non avrò bisogno di utilizzare tutto il denaro che ho messo via”, se pensi che una parte del tuo patrimonio debba essere destinata a figli o nipoti e che, fino ad allora, l’obiettivo sia ottenere i migliori risultati possibili, allora leggi con attenzione quello che sto per dirti.

Ci sono preziose opportunità che ti stai perdendo perché nessuno te le ha mai mostrate…

Se ritieni di non dover utilizzare nei prossimi anni tutto il tuo denaro, il mercato azionario è il miglior mezzo sul quale ti conviene salire per almeno due motivi.

Il primo: cresce più di ogni altro investimento finanziario.

Lo dicono i numeri, come già ti ho raccontato prima.

Per questo, non concentrarti sulla tua età, bensì sull’orizzonte temporale del tuo denaro: se una parte di esso dovrà essere utilizzata dai tuoi cari, verosimilmente tra molti anni, conviene farlo in modo profittevole e ottimizzante per loro, non trovi?

Se lo investi a lungo termine in qualche obbligazione o se, peggio ancora, lo parcheggi in qualche conto deposito hai una certezza: non potrà mai essere questa la scelta migliore.

Il secondo motivo per cui ti conviene puntare sull’azionario è che non solo è l’investimento che cresce di più nel tempo, ma è anche quello che ti paga gli interessi più alti. Anno dopo anno.

Hai presente lo “zerovirgola” che chiedi alla tua banca, sui soldi che hai in conto?

Hai presente le cedole di BTP e altri titoli di stato a cui dai la caccia?

Il mercato azionario è molto più gratificante di queste alternative. Ancora una volta lo dicono i numeri, non le opinioni.

Negli ultimi 15 anni, infatti, i dividendi degli indici azionari internazionali, ovvero gli utili che ricevi dalla società in cui hai investito, hanno superato le cedole delle obbligazioni.

Sei sorpreso?

Ci credo, eppure come ti ho già detto non è una supposizione, un’aspettativa, una speranza: è un fatto.

Ecco, quindi, perché è importante che interiorizzi questa nuova preziosa regola sugli investimenti:

“Il miglior momento per investire è da giovani. Il secondo momento migliore per investire è adesso.”

In ogni caso, non vorrei averti spinto troppo in là con il pensiero.

C’è infatti un’ultima cosa che devi sapere, e che probabilmente avrai già sentito: oggi, a 60 anni e anche più, sei ancora un giovanotto!

Non è una battuta né una frase di circostanza, bensì – ancora una volta – un’evidenza.

Negli ultimi 50 anni, infatti, sono cambiate molte cose: se mezzo secolo fa l’aspettativa di vita, in media fra uomo e donna, era intorno ai 72,5 anni, oggi ha raggiunto gli 83,1 anni.

E ancora: lo sapevi che oggi, a 65 anni, un uomo ha una speranza di vita di 20 anni e una donna di 24? (dati ISTAT).

Arrivati a questo punto, spero di essere riuscito a spiegarti perché non è affatto troppo tardi per investire, specie nel mercato azionario.

Prima di tutto, però, devi capire quali sono bisogni, esigenze e priorità per il futuro.

A cosa ti serviranno i soldi nei prossimi anni?

A cosa ti servono oggi?

Il primo passo è definire degli obiettivi e scrivere nero su bianco quali sono i tuoi bisogni del presente e del futuro.

Ed ecco che il segreto è distribuire in modo giusto le tue risorse…

Il denaro potrebbe servirti per realizzare i tuoi bisogni di oggi e per sostenerti quando sarai libero dal lavoro.

Oppure, potrebbe servire ai tuoi figli e ai tuoi nipoti per aiutarli a costruire il loro futuro.

Dato che le scelte finanziarie possono influenzare la qualità della tua vita nei prossimi anni, è importante che ti affidi a un consulente finanziario che potrà valutare la tua situazione e, a seconda degli obiettivi e dei bisogni, ti mostrerà la strada da percorrere più adatta a te.

Contattami per scoprire come pianificare e raggiungere gli obiettivi che più ti stanno a cuore.

E ricordati…

Anche se il poliziotto Roger Murtaugh in Arma Letale continuava a ripetere: “Sono troppo vecchio per queste cose”, alla fine le faceva lo stesso.

Ed è questa la lezione più importante…

Non lasciare che l’età, i dubbi o i rimorsi ti impediscano di vivere la vita che desideri.

Non è mai troppo tardi per aggiustare la rotta e pianificare.

Contattami subito: sono certo di poterti essere di grande aiuto.

Protezione / Assicurativo

So già a cosa stai pensando: è arrivato il solito consulente/assicuratore che parla di disgrazie perché vuole convincermi a fare una polizza. Ho indovinato?

Nonostante questo tema susciti sempre scongiuri e gesti scaramantici di ogni tipo, ti garantisco che no, non ti scrivo affatto con l’obiettivo di farti fare una polizza.

Ti scrivo per confessarti che io per primo, come consulente, troppe volte in passato ho dato poca importanza a questo argomento, e vorrei che tu non commettessi lo stesso errore.

L’ho snobbato, trascurato, addirittura evitato, perché io per primo ho spesso pensato quello che la maggioranza di noi pensa: “Tanto a me non succederà”.

Poi però mi sono ravveduto e ho smesso di credere alla mia invulnerabilità.

Perché, sotto sotto, tutti crediamo di essere immuni dagli eventi peggiori.

Eppure, quando capitano ad altri, siamo i primi a scuotere la testa e a dire: “Poverino, che sfortuna”.

Forse la fortuna c’entra, ma molto più spesso è una questione di scelte.

Se anche tu almeno una volta hai pensato “A me non succederà mai“, prenditi qualche minuto e continua a leggere.

Ogni volta che parlo di questo argomento so già il ventaglio di risposte pronte all’uso.

“Un crollo del tetto per una tempesta? Impossibile, vivo in una zona tranquilla, non è mai successo”.

“Problemi di salute in vecchiaia? Difficile, mi tengo in forma e presto attenzione a quello che mangio”.

“Esaurire i risparmi? Non succederà, ho un buon lavoro e sono attento ai miei soldi”.

Il punto è che, per quanto tu cerchi di prevenirli, ci sono rischi che si insinuano dove meno te lo aspetti.

E, credimi, ignorarli è un rischio molto più grande che affrontarli.

Non è pessimismo, è pura realtà.

Molti rischi sono sempre più probabili, vicini, reali.

Ma andiamo con ordine e partiamo dalle questioni climatiche.

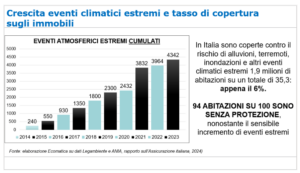

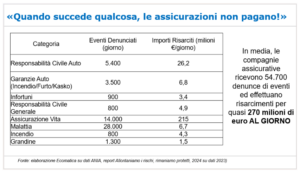

Lo sapevi che nel 2023 ci sono stati 378 eventi climatici estremi in Italia? È un numero che appare inverosimile, più di un disastro al giorno.

I dati dicono che sono aumentati del 22% rispetto all’anno precedente.

Trombe d’aria, grandinate, alluvioni: non sono più scene da film catastrofici, ma sono la cronaca quotidiana.

Questi eventi colpiscono purtroppo le persone, ma ancora più spesso colpiscono il patrimonio delle persone. In particolare, la casa, che è ancora oggi il primo bene detenuto dalle famiglie italiane.

Eppure, nonostante questo, solo il 6% delle abitazioni è assicurato contro questi eventi.

E tu? Sei tra questi o fai parte del 94%?

Se ti trovi tra coloro senza protezione, hai mai pensato a quanto ti costerebbe ricominciare da zero?

Preferiresti trovarti in questa situazione o dedicare una piccola somma per togliere di mezzo per sempre questa preoccupazione?

Personalmente, penso che, se la casa nella quale vivo e per la quale ho duramente lavorato fosse danneggiata per un motivo qualsiasi, sarebbe certamente un problema.

Ma penso anche che sarebbe un problema ancora maggiore se ad essere danneggiato fossi io stesso.

E, con me, la mia capacità di generare reddito da mettere a disposizione delle persone a me più care.

Se improvvisamente non guadagnassi più, in che modo il tenore di vita della famiglia potrebbe essere mantenuto?

In che modo potrei consentire ai miei figli di portare a termine gli studi?

In che modo potrei pensare di comprare quella seconda casa al mare che tanto, un giorno, vorrei avere?

Sono certo che farsi queste domande non sia insolito, né infrequente. Chissà quante volte te le sei fatte anche tu, per poi pensare che, alla fine, forse era meglio non pensarci. Forse era meglio allontanare i cattivi pensieri e continuare la vita di tutti i giorni.

Il punto è che non si tratta affatto di fare cattivi pensieri: non è vero che chi parla di assicurazioni parla di “cose brutte”.

Anzi, è esattamente il contrario: chi parla di questo tema cerca di fare in modo che accadano le cose belle della vita, nonostante gli eventi dannosi che a volte possono capitare.

Anche perché, se rifletti un attimo, sarà sempre più inevitabile confrontarsi con alcune di queste situazioni.

Ti faccio un esempio: in Italia, oggi, le persone con più di 65 anni rappresentano il 24% della popolazione totale. Erano il 19% 20 anni fa, nel 2050 saranno il 35%. In altre parole: il Paese sta invecchiando, e pure velocemente.

Vivere più a lungo è di certo una straordinaria notizia, ma dall’altro lato pone una questione: chi si prenderà cura della popolazione più anziana, se questa platea di persone sarà sempre più numerosa?

Lo Stato?

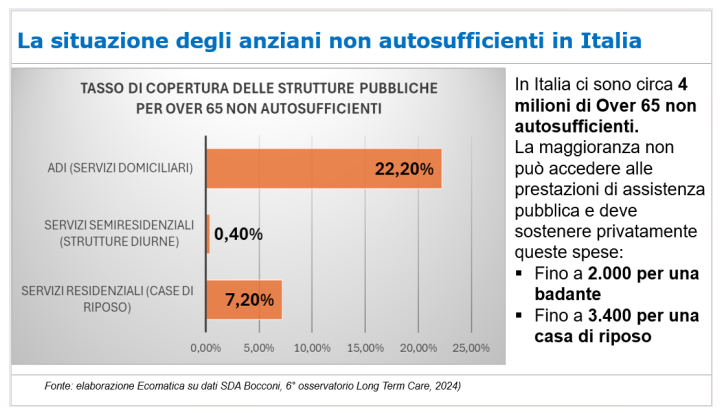

Difficile riesca a dare tutto ciò che serve: pensa che già oggi in Italia ci sono 4 milioni di anziani non autosufficienti, e la maggior parte di loro non riceve l’assistenza pubblica a cui avrebbe diritto.

Se già oggi i dati dicono questo, cosa mai potranno dire quando l’invecchiamento e le sue conseguenze sulla salute e sull’autonomia delle persone faranno il loro corso?

È uno scenario del tutto naturale, quasi scontato. Eppure, molte persone, non lo vedono o non lo vogliono vedere.

Aspettano e sperano che nulla accada, per poi dire, troppo tardi:

“Avrei voluto pensarci prima”

La domanda, quindi, non è “Succederà?” ma piuttosto “Cosa farai quando succederà?”.

Ora che ti è chiara la profondità del problema, deve esserti altrettanto chiara la semplicità delle soluzioni.

Già, perché il tuo consulente può darti queste soluzioni. Non ha né bacchette magiche né sfere di cristallo, eppure è in grado di offrirti ciò che serve per allontanare queste preoccupazioni. Una volta per tutte.

Queste soluzioni rispondono al nome di polizze assicurative.

Quando sottoscrivi un’assicurazione, ti stai liberando di un peso.

Stai scaricando le conseguenze economiche di un evento dannoso su un soggetto (la Compagnia Assicurativa) che è disposto a prendersi questo rischio.

E se stai pensando, “Sì, ma è troppo costoso”, ti invito a riflettere.

Primo, perché prima ti attivi e più ti accorgerai che il premio per garantirti questa sicurezza è meno impegnativo di quanto pensi.

Secondo, perché domandarsi quanto ti costa assicurarti è la domanda sbagliata.

La domanda giusta sulla quale ragionare è: quanto ti costa non farlo?

Quanto ti costerebbe perdere ciò che hai?

Mettiti nei panni di te stesso, un minuto dopo che ti succede qualcosa. Non necessariamente qualcosa di estremo: un infortunio che ti costringe ai box per qualche tempo, una grandinata che danneggia parte del tetto di casa. In quel momento, DOPO che è successo, quanto pagheresti quella polizza che non hai voluto fare PRIMA?

Lo sai anche tu: molto di più di quello che ti sarebbe costata.

Ecco, fai in modo che queste situazioni non possano mai verificarsi.

Parla con il tuo consulente finanziario, per capire in che modo la protezione del tuo patrimonio e della tua famiglia può essere migliorata.

È il miglior investimento che puoi fare nei confronti di te stesso e delle persone che ami.

Perché in fondo, se ci pensi, proteggere è la voce del verbo amare.

E ignorare i rischi che ci circondano è proprio il rischio più grande, un rischio che nessuno può più permettersi.

Le assicurazioni sono troppo complicate?

Ecco perché non lo sono affatto

Quando hai scaricato l’ultima app, hai accettato i “termini e condizioni” senza leggere una parola, vero?

Non preoccuparti, sei in buona compagnia.

Magari ti è successa la stessa cosa con una polizza assicurativa: pagine e pagine di termini tecnici che sembrano scritti in una lingua aliena.

Eppure, c’è una differenza enorme: accettare termini per una app può costarti qualche spam in più nella casella e-mail.

Firmare una polizza senza capirla, può costarti molto di più.

Ma oggi voglio fare chiarezza, smontare questo mito per il quale le assicurazioni sono complicate e ingannevoli e farti vedere come le cose possano essere molto più semplici di quanto immagini.

Partiamo da una verità scomoda: sì, i contratti assicurativi sono molto tecnici.

Le parole che usano sono spesso fredde, burocratiche, e ogni tanto sembrano scritte apposta per scoraggiarti.

È naturale sentirsi sopraffatti.

Non c’è mai stato qualcuno che dicesse: “Fermo, ti spiego io cos’è questa clausola e perché è importante per te.”

Ecco il punto: non è il tuo lavoro capirle.

O meglio, è mio compito di renderle comprensibili.

È come quando hai un dente che fa i capricci e non capisci esattamente quale sia il problema.

Il dentista ti spiega cosa sta succedendo, usa un po’ di gergo tecnico – magari parla di premolari, bruxismo, o altre cose che non hai mai sentito prima – ma poi traduce tutto in parole semplici: “Il tuo dente ha bisogno di una cura per evitare guai più grandi.”

Tu non devi sapere tutto di odontoiatria, devi solo sapere che hai un problema e quali sono le possibili soluzioni.

Con le assicurazioni è lo stesso.

Sei il paziente, non il medico.

Il tuo consulente è qui proprio per questo, per tradurre quel gergo, spiegarlo in modo semplice e aiutarti a prendere decisioni informate.

Perché alla fine, l’unica cosa che conta è che tu capisca cosa stai firmando e perché.

Lascia che ti racconti la storia di Mario.

Aveva sottoscritto una polizza sulla casa perché “gliel’aveva consigliata il vicino”.

L’ha fatta online, costava poco, molto meno di quanto gli avevano paventato banche e agenzie. Insomma, un affare.

Un giorno gli scoppia una tubatura e si ritrova con il parquet completamente distrutto.

Si ricorda però della polizza che aveva stipulato e si attiva subito per richiede il risarcimento, ma scopre che quel danno non era coperto.

Sai perché? Si era affidato ad un amico senza capire cosa avesse firmato.

Aveva dato per scontato aspetti che invece andavano approfonditi, pensava che in fondo tutte le assicurazioni fossero più o meno uguali e che tanto valeva comprare quella meno onerosa.

Se Mario fosse venuto da me prima, sarei partito da lui e dalle sue esigenze, non dal premio della polizza.

Gli avrei chiesto se preferisse essere coperto per qualsiasi tipo di danno o se era interessato solo a far fronte agli eventi più significativi. Se l’impianto idraulico fosse recente o meno. Se l’abitazione fosse stata costruita secondo i più moderni comfort edilizi o meno.

In questo modo avremmo potuto scegliere insieme la copertura più adatta alla situazione e ai reali rischi a cui andava incontro.

Avrei evitato che spendesse soldi inutili per qualcosa che non gli serviva.

E invece Mario, pensando di spendere di meno, in realtà ha speso di più.

Perché non c’è niente di peggio di assicurarsi per poi scoprire di non essere correttamente assicurati.

Hai una famiglia? La priorità sarà proteggerla.

Sei single? Magari è meglio focalizzarsi sulla tua carriera e sugli imprevisti che potrebbero bloccarti.

Hai un’attività? Le cose cambiano ancora.

Insomma, non esiste una soluzione universale, è proprio per questo che serve la figura del consulente.

Quando hai accanto qualcuno che ti guida, i contratti assicurativi smettono di essere un rebus o un costo, diventano semplicemente la risposta ad un preciso bisogno.

Non sono più soldi buttati (come quelli di Mario), sono soldi investiti.

E tu quanti soldi rischi di perdere per non aver voluto chiedere una spiegazione in più?

Per non esserti rivolto ad un professionista, prima di una decisione importante?

E perché non cambiare approccio?

Invece di dire “Non capisco nulla di queste cose“, provare a dire: “Voglio qualcuno che me le spieghi.”

Le assicurazioni non sono un lusso o un’opzione facoltativa.

Sono il cuscinetto che ti protegge quando la vita decide di farti lo sgambetto.

Ma per funzionare, devono essere comprese e fatte su misura.

Molti non fanno domande per paura di sembrare ignoranti.

Ti assicuro che è una paura infondata.

Il mio lavoro è rispondere alle tue domande, tutte. Io o lo specialista del settore di cui mi avvalgo e che fa parte del mio team.

Anche quelle che ti sembrano stupide.

Non c’è niente di stupido nel volere chiarezza su qualcosa che riguarda i tuoi soldi e la tua sicurezza.

La chiarezza non è un optional, è un diritto.

E se non capisci qualcosa, non è colpa tua. È colpa mia, perché non te l’ho spiegato bene.

Il cuore del mio lavoro non è venderti una polizza.

È assicurarmi che tu sappia esattamente cosa stai acquistando e darti tutte le informazioni di cui hai bisogno per scegliere in modo consapevole.

Pensala così: se stai pianificando un viaggio, vuoi sapere quale strada prendere, dove sono i pedaggi, se c’è traffico o lavori in corso.

Non vuoi solo una mappa, vuoi una guida.

Fissiamo un appuntamento, troveremo insieme la strada migliore per mettere in sicurezza le persone e i progetti a te più cari.

Previdenza / Pensioni

Welfare: un sistema in cui confidiamo…troppo?

Oggi voglio parlarti di un tema delicato.

Un tema sul quale tanti di noi non vogliono piegarsi a quello che la realtà racconta e preferiscono pensare che tutto sia come prima.

In Italia, infatti, siamo cresciuti con una fiducia quasi cieca nel welfare: ci siamo sempre abituati all’idea che il sistema sanitario pubblico ci avrebbe curato, che la pensione ci avrebbe garantito una vecchiaia serena e che di fronte ad un grave imprevisto lo Stato ci avrebbe protetto.

Non ci siamo mai dovuti preoccupare di queste situazioni.

Anzi, le abbiamo interpretate come la dimostrazione di una presenza pubblica costante, premurosa, confortevole.

Oggi, però, questo patto mostra segni di cedimento.

La verità è che il nostro welfare – sanità pubblica, pensioni e assistenza sociale – è nato in un contesto demografico più stabile, con una popolazione più giovane e in condizioni di maggiore sostenibilità.

Ma ora le cose sono cambiate e facciamo fatica a guardare in faccia la realtà.

Liste d’attesa infinite, ospedali sovraccarichi e medici sottoposti a pressioni estenuanti: ecco un esempio del prezzo che paghiamo per un sistema in difficoltà.

L’Italia investe nella sanità pubblica una percentuale del PIL inferiore rispetto a molti altri paesi europei, solo il 6,2%, un livello che dopo l’emergenza pandemica ha continuato inesorabilmente a diminuire.

Una cifra ormai insufficiente per le crescenti esigenze sanitarie di una popolazione sempre più longeva e con bisogni sempre più complessi.

Quanti di noi hanno vissuto in prima persona la fatica di accedere rapidamente alle cure mediche?

Le storie di chi resta intrappolato tra attese infinite anche a causa di risorse sempre più risicate sono ormai all’ordine del giorno.

Chiamare per una visita urgente e sentirsi dire che la prima disponibilità è tutt’altro che immediata.

Prenotare un esame che dovresti fare domani e trovare posto dopo sei mesi.

Fissare un intervento chirurgico e sapere che potrebbe essere evaso non prima di un paio d’anni.

Sempre che ci si possa permettere di aspettare, e non ci si trovi costretti ad accedere a cure private che spesso presentano costi molto alti, talvolta proibitivi.

In alcuni casi, chi ha un lavoro dipendente può sopperire alle mancanze del servizio pubblico attraverso il welfare aziendale, che però spesso ha coperture parziali e limitate.

Chi invece fa un lavoro autonomo è spesso tagliato fuori da qualsiasi misura assistenziale. Di fronte a questa situazione, credo sia fondamentale farsi una domanda:

Se in futuro io o uno dei miei cari dovessimo aver

bisogno di cure urgenti, riuscirei a sostenere i costi privati della salute?

Inoltre, la longevità crescente è un ulteriore fattore di crisi: vivere fino a 90 o 100 anni è sempre più comune.

E più si vive, più si consuma, più risorse occorre avere da parte.

Il rischio, è che i nostri risparmi possano non bastare.

Se ci pensi, l’allungamento delle aspettative di vita apre la strada a uno di questi due scenari.

Il primo è quello che auspichiamo tutti: una vecchiaia in buona salute, nella quale siamo autonomi e non dipendiamo da nessuno. Insomma, una terza e quarta età in cui ce la caviamo da soli.

Il secondo vede invece qualche acciacco in più o il sopraggiungere di patologie che possono richiedere cure e assistenza costanti.

Tutti bisogni che, in assenza di risposte pubbliche adeguate, vanno sostenuti in prima persona. Tutti bisogni che costano parecchio: dai 1.500 ai 2.000 euro circa al mese per una badante, per non parlare dell’accesso in una RSA che può arrivare a costare ben oltre i 3.000 euro al mese.

Dei due scenari, quale ti sembra più comune e verosimile?

Lo so: vorresti dire il primo, ma sai che la risposta giusta è il secondo.

E sai anche un’altra cosa: con 1.300 euro di pensione media, quelle spese non possono essere sostenute.

Se pensi questo, non potrai che concordare con la seguente affermazione: il welfare pubblico, che resta una risorsa preziosa, non può più essere l’unico pilastro su cui fare affidamento.

Per questo iniziare a pianificare è indispensabile.

Ma cosa vuol dire pianificare?

No, non è riempire tabelle infinite o fare conti su conti. Non è una cosa complicatissima, che non sai neanche da che parte iniziare.

Pianificare significa identificare i rischi a cui potresti essere esposto, capire quanto è probabile che si verifichino e stimare il potenziale danno che potrebbero causarti.

E poi trovare il modo per coprire quel “buco”, che si chiama gap di protezione: la differenza tra ciò di cui avresti bisogno per affrontare al meglio una situazione critica e ciò che il welfare garantisce.

Ma da dove iniziare? Quale soluzione scegliere?

Ogni persona è unica e non c’è una soluzione valida per tutti.

Ciò che funziona per Daniele, 48 anni e padre di un figlio, non sarà adatto ad Anna, 30 anni e single, o a Maria, 64 anni e vicina alla pensione.

In questo il consulente finanziario può aiutarti a fare chiarezza e trovare lo strumento più adatto per farti trovare pronto di fronte a determinate situazioni, quando si presenteranno.

Ad esempio, sei un lavoratore dipendente senza adeguate tutele contrattuali dal punto di vista sanitario? O un autonomo?

In tal caso, potrebbe esserti più utile un’assicurazione sanitaria integrativa, in modo da garantirti un accesso rapido a cure, visite specialistiche e interventi in caso di bisogno.

Oppure, sei consapevole che – per età e professione – andrai incontro a una pensione pubblica del tutto insufficiente?

Ecco allora che un piano pensionistico complementare potrebbe diventare un alleato fondamentale in modo da accumulare risparmi gradualmente durante la tua vita lavorativa e non farsi trovare impreparati.

Ancora, hai vissuto in famiglia il disagio causato dalla non autosufficienza di una persona cara? Hai toccato con mano l’inadeguatezza dell’aiuto pubblico e ti sei detto che non vorresti mai trovarti in quella situazione?

In tal caso potresti trovare risposte in appositi strumenti assicurativi che, all’occorrenza, mettono a disposizione proprio quella somma che consente di far fronte ai sempre più esosi costi assistenziali delle strutture private.

Magari nessuno ti ha mai detto che questi strumenti esistono, e che prima li sottoscrivi meno ti costano!

Che si tratti di proteggere il tuo reddito, la tua persona, la tua pensione, o qualsiasi altra cosa importante è indispensabile che il tuo consulente finanziario ti illustri quali sono le soluzioni percorribili.

Solo così puoi prendere decisioni consapevoli. Ecco, questo significa pianificare.

Pianificare è la possibilità di affrontare il futuro con tranquillità, sapendo di avere le risorse per superare gli imprevisti.

È costruire una protezione su misura, che ti permetta di gestire i rischi con maggiore sicurezza.

È prendere in mano il tuo futuro, prima che siano le circostanze a prendere per mano te.

Il futuro arriverà comunque.

Ma con un consulente al tuo fianco, sarà più semplice affrontarlo con serenità.

E tu, sei pronto a costruire la tua sicurezza?

Contattami, sono qui per aiutarti a farlo nel migliore dei modi.

Daniele Barro

L’opportunità nascosta,

di cui nessuno ti ha mai parlato, su come sfruttare il tuo TFR per aumentare la tua pensione

“I miei colleghi e i miei amici hanno lasciato il TFR in azienda. I miei genitori hanno fatto lo stesso.

Perché io dovrei fare diversamente?”

Probabilmente, quando pensi alla pensione, senti anche tu una voce dentro di te mentre ti dice che quello che prenderai non basterà per goderti il meritato riposo, viaggiando, dedicandoti ai tuoi hobby e realizzando i tuoi progetti nel cassetto.

Eppure, esistono diverse soluzioni che possono aiutarti a far sparire quella sensazione di frustrazione e a farti lasciare il lavoro con una pensione soddisfacente.

Una di queste azioni è la gestione del TFR, ovvero il gruzzoletto che il tuo datore di lavoro mette da parte per te ogni anno e che riceverai alla fine della tua carriera.

In Italia, il 75% dei lavoratori dipendenti preferisce lasciare che sia l’azienda ad occuparsi del TFR perché sembra la strategia più confortevole, oltre che essere la più semplice.

Quindi, se pensi anche tu che lasciare il TFR in azienda sia la scelta giusta è perché questa abitudine si è radicata nella nostra società ed è stata trasmessa di generazione in generazione.

Ma se tutti prendono la stessa decisione, non significa che sia la scelta migliore.

Questa abitudine, infatti, nasconde delle trappole che solo gli addetti ai lavori possono conoscere.

Oggi scoprirai…

Quali sono queste trappole e con quali strategie potrai evitarle.

Come afferrare al volo l’opportunità di sfruttare il tuo TFR per aumentare la tua pensione e goderti il meritato periodo nel migliore dei modi.

La prima trappola da evitare: le tasse

Quando le persone decidono di tenere il TFR in azienda si dimenticano di un fattore importante: le imposte da pagare.

La fiscalità può trasformare il tuo sogno in un incubo.

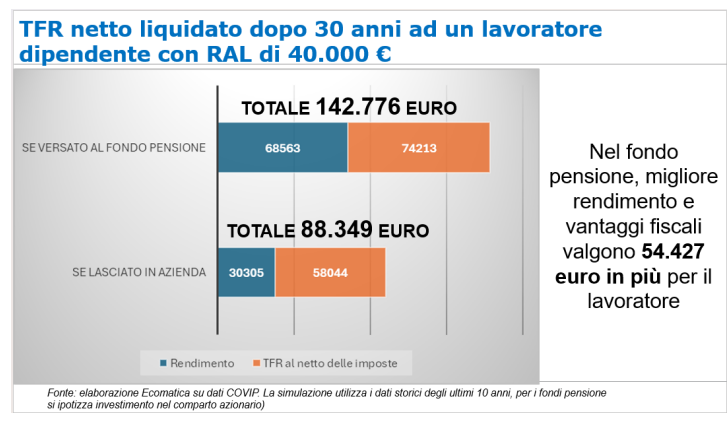

Devi sapere che il TFR, acronimo per Trattamento di Fine Rapporto, è un accantonamento annuale pari al 6,91% del tuo reddito lordo, valido per tutti i lavoratori dipendenti.

Quindi, se hai un reddito di 40.000 mila euro, il tuo TFR di quest’anno sarà di 2.764 euro.

Se lasci questa somma in azienda, è il Codice Civile a stabilire le regole del gioco.

Se ad esempio ti stai domandando quanto rende il tuo TFR lasciato presso il datore di lavoro, devi sapere che la legge prevede un interesse minimo annuo dell’1,5%, al quale si aggiunge una parte variabile che dipende dall’inflazione.

Quindi, in sostanza, tanto più i prezzi aumentano tanto più ottieni in termini di rendimento.

Ti sembra una buona cosa? Ti suggerisco di leggere fino in fondo, per farti un’idea davvero precisa.

Torniamo al tuo TFR in azienda: ricorda, i soldi accantonati sono lordi.

Alla fine, infatti, la tua liquidazione subirà una tassazione: sui rendimenti (pari al 17%), ma soprattutto sull’accantonamento.

L’agenzia delle entrate è come un controllore che ti fa salire sul treno della pensione solo se gli dai una percentuale della tua liquidazione.

Questa percentuale non è semplicissima da calcolare, ma per semplificare posso dirti che in media si aggira intorno al 30%.

Più alto è il tuo reddito, maggiore è il pedaggio da riconoscere allo Stato.

Lo so, è una percentuale estremamente alta, che in molti casi ti porta via un terzo o anche più di quello che ti è dovuto: è questa la tassa che divorerà parte della tua pensione.

Per fortuna, esiste un modo per evitare un fardello fiscale così pesante, e tra poco te lo spiego.

Ma prima voglio mostrarti la seconda trappola che ti aspetta lasciando il TFR in azienda…

La seconda trappola: rimani tanto (troppo) vincolato

Quando decidi di lasciare il TFR in azienda, stai anche rinunciando a parte della tua libertà. Ad esempio…

Cosa succede se volessi o dovessi usufruire del tuo accantonamento prima di andare in pensione?

Lasciando il tuo TFR in azienda, potrai chiederne un anticipo solo una volta e solo per spese mediche straordinarie, congedi parentali o acquisto e ristrutturazione di una casa.

Ma attento!

Il datore di lavoro non è tenuto a darti questo anticipo, soprattutto se ha già accontentato altri tuoi colleghi, raggiungendo il limite di obbligatorietà pari al 4% del numero totale dei dipendenti.

Non solo: in un’azienda con meno di 25 dipendenti non hai la certezza di poter avere questo anticipo.

Lasciare il TFR in azienda, quindi, è un rischio che t’impedisce di poter scegliere cosa fare con i tuoi soldi per affrontare gli ostacoli della vita e per realizzare i tuoi progetti futuri.

Prima di mostrarti uno strumento più flessibile che ti darà la possibilità di ottenere una pensione migliore, ecco la terza trappola…

La terza trappola: non sfruttare il fattore “tempo” per far crescere il tuo TFR

Potresti sfruttare la leva finanziaria del tempo per far crescere il tuo TFR così che quando andrai in pensione avrai a disposizione più soldi per goderti il tempo libero senza preoccupazioni.

Purtroppo, il TFR lasciato in azienda è come una pianta posizionata nell’angolo buio di una stanza: non cresce, se non lentamente e con bassi profitti.

Come hai letto qualche riga fa, il tuo TFR ogni anno matura degli interessi e viene aumentato a seconda del tasso d’inflazione.

Più è alta l’inflazione, più il tuo TFR aumenterà. Ottima notizia, vero?

In realtà, come ti dicevo prima, lo è solo in parte…

C’è un modo per far salire questo TFR ancora di più, battendo sempre l’inflazione…

Questo strumento non solo farà aumentare il tuo TFR anno dopo anno, ma eviterà di penalizzarti fiscalmente e ti darà maggiore flessibilità nell’utilizzo delle risorse accantonate.

Sto parlando dello strumento che ancora pochi conoscono, ma che può migliorare il tuo futuro da pensionato e darti la sicurezza che oggi non hai: il fondo pensione.

Per il tuo TFR, puoi scegliere questa destinazione alternativa rispetto a quella rappresentata dal tuo datore di lavoro.

Ma perché i fondi pensione rappresentano la soluzione migliore?

Semplice: perché ti consentono di evitare gran parte delle trappole che ti ho finora descritto.

Prima trappola, le tasse.

Dicevo che, in media, sul gruzzolo lasciato in azienda dovrai riconoscere allo Stato il 30% se non più di imposte.

Lo sapevi che, nel fondo pensione, quello stesso importo subisce una tassazione almeno dimezzata?

No, non hai letto male: almeno dimezzata.

Nella peggiore delle ipotesi, infatti, l’aliquota applicata al tuo TFR nel fondo pensione è pari al 15%. Ma se ci rimani per molti anni, questa aliquota si abbassa fino al 9%.

Pensaci bene: se tu, in tanti anni di lavoro, avessi accantonato 100.000 euro di TFR, preferiresti pagare 30.000 euro o 9.000 euro di tasse?

È una domanda retorica, è ovvio che più soldi ti rimangono in tasca e meglio è.

Eppure, lasciando il denaro in azienda, la maggior parte delle persone fa esattamente il contrario.

Seconda trappola, i vincoli.

Lasciando il TFR in azienda, puoi prenderne una parte solo in determinate condizioni e solo in determinate quantità.

Chiariamolo subito… nei fondi pensione non hai la libertà di svuotare il tuo salvadanaio in qualsiasi momento e per qualsiasi motivo, ed è giusto che sia così: quei soldi ti servono, appunto, per la tua pensione!

Tuttavia, rispetto a quanto avviene altrove, nei fondi pensione hai la possibilità di effettuare dei prelievi più volte e a condizioni più flessibili. Ma soprattutto, quando ne sussistono le condizioni, hai la certezza di poter richiedere i tuoi soldi, cosa che invece non sempre avviene in azienda, specie se il tuo datore di lavoro dovesse andare incontro a momenti di difficoltà finanziaria.

Terza e più pericolosa trappola: la crescita dei tuoi risparmi.

Prima, mentre leggevi che il TFR in azienda gode di un tasso di rendimento minimo e che c’è pure un rendimento variabile che si aggiunge in caso di inflazione, sicuramente avrai pensato che questa è un’ottima cosa.

Voglio però farti riflettere su alcuni dati.

La COVIP, l’organismo di vigilanza sui fondi pensione, pubblica periodicamente i rendimenti delle soluzioni finanziarie previdenziali.

Negli ultimi 10 anni, il TFR in azienda, quello che a prima vista sembra così garantito, conveniente e sicuro, ha reso il 2,4% medio all’anno.

Il TFR investito nei fondi pensione, e più precisamente nell’unico comparto di investimento coerente con un’esigenza di lungo termine – il comparto azionario – ha reso il 4,5% medio all’anno.

Due punti percentuali in più, in media, ogni anno.

Hai idea di cosa significhi poter contare su un simile valore, nel lungo termine, sul tuo TFR? Te la faccio breve: con un reddito da 40.000 euro lordi l’anno, per 30 anni, fanno quasi

50.000 euro di differenza.

A parità di tutte le altre condizioni: 50.000 euro dovuto “soltanto” ad un diverso e più efficiente posizionamento sui mercati del tuo TFR.

Ora che ti ho messo in guardia dalle insidie che non avevi ancora considerato e che ti ho spiegato in che modo è possibile evitarle, è importante ti sia altrettanto chiaro che non devi agire da solo.

Utilizzare i fondi pensione è facile, ma solo se ti fai guidare da un professionista.

Dopo tanti anni di studio ed esperienza, sono convinto di poterti aiutare e guidare nella pianificazione del tuo futuro pensionistico.

Per questo, ti invito a contattarmi subito.

Insieme inizieremo questo viaggio in modo molto più confortevole, evitando quelle trappole che oggi hai imparato a conoscere.

Anche per te finire in pensione senza soldi sembra essere più spaventoso della morte o quasi?

No, ti assicuro che non è un’esagerazione: secondo i dati di una recente ricerca condotta da Allianz, ben il 61% degli americani ha affermato di avere più paura di rimanere senza soldi che della morte stessa.

E il 51% teme le spese mediche che dovrà affrontare durante la vecchiaia.

In Italia ci sono sondaggi simili nei quali i nostri concittadini confermano di avere più o meno le stesse preoccupazioni: non avere abbastanza denaro per vivere, ammalarsi e non essere più autosufficienti.

Insomma, se ti capita di fare questi pensieri pensando alla terza e quarta età, sei in buona compagnia.

E magari, nei confronti di questo argomento hai un atteggiamento remissivo, quasi rassegnato. Pensi che non ci sia nulla da fare. “Sarà quel che sarà. Non posso cambiare le leggi o le decisioni del Governo. Non decido io.”

Ma ho una buona notizia per te.

In realtà, esistono 3 semplici passi che puoi fare fin da subito e che ti consentiranno di costruire un futuro nettamente migliore di quello che ti aspetti.

Dipende solo da te: se continuerai a tenere la testa sotto la sabbia e aspettare, sperando che le cose miglioreranno da sole, i problemi e le preoccupazioni non spariranno.

Anzi…

La pensione è come la muffa: puoi ignorarla, ma il problema crescerà sempre di più fino a invadere tutta la tua vita.

Lo Stato non verrà a salvarti e non aumenterà la tua pensione nel prossimo futuro. Ad aumentare saranno piuttosto i costi per i beni e i servizi che dovremo utilizzare, a fronte dei quali potresti non avere a disposizione risorse sufficienti.

Per questo, se vuoi dormire sonni tranquilli, segui questi 3 passi che ho imparato durante i miei 25 anni di esperienza come consulente finanziario a fianco delle famiglie.

Il primo passo da fare è questo:

Prendi atto di quanta pensione NON avrai.

Devi essere consapevole del fatto che le pensioni percepite da chi ha già lasciato o sta lasciando il mondo del lavoro sono ancora molto più alte di quelle che verranno pagate nei prossimi anni.

Probabilmente hai sentito qualche familiare affermare che “l’INPS mi da una pensione quasi uguale a quanto prendevo quando lavoravo, dov’è il problema?”

In effetti, i vecchi meccanismi prevedevano proprio questo: una pensione che arrivava fino all’80% del reddito percepito durante gli anni di lavoro.

Ebbene, il problema è molto semplice: non sarà più così.

Le pensioni verranno calcolate esclusivamente sulla base dei contributi versati nel corso degli anni.

Più contributi, più pensione.

Meno contributi, meno pensione.

Ma i contributi non sono uguali per tutti i lavoratori; anzi, ci sono differenze importanti.

Se sei un lavoratore dipendente o un autonomo, se sei un imprenditore o un libero professionista, non paghi gli stessi contributi. E, a parità di reddito, non avrai la stessa pensione.

Pertanto, la prima cosa da fare è capire a quale scenario si va incontro, a seconda della propria posizione professionale, prendendo atto di quanto scenderà la pensione pagata dallo Stato.

Che non sarà più dell’80% rispetto all’ultimo reddito da lavoro.

Ma che oscillerà, a seconda delle situazioni e delle professioni, tra il 30% e il 60% di quanto guadagnavi prima.

Una volta che questo ti è chiaro dovresti ragionare su un altro, importantissimo, aspetto.

Individuare progetti, desideri e bisogni.

Per poter lasciare il lavoro con una pensione soddisfacente, prima di tutto devi sapere quanta te ne servirà.

Per capirlo, non basta prendere atto, come ti ho scritto fino ad ora, di quale assegno ti riconoscerà lo Stato sulla base dei contributi versati. Occorre anche ragionare sul tenore di vita desiderato e sulle possibili esigenze che, volenti o nolenti, si presenteranno nella terza e quarta età.

Partiamo dalle cose più gradevoli: che tipo di vita ti aspetti di fare, da grande?

Se ci pensi, i pensionati di un tempo avevano uno stile di vita molto diverso dai pensionati di oggi: una volta i nostri nonni conducevano una vita ritirata, passavano il tempo con i nipoti e in famiglia e non andavano mai in vacanza.

Oggi i pensionati sono ancora giovani, in salute e se la godono: frequentano teatri e cinema, viaggiano, spendono per coltivare i propri hobby e si divertono con gli amici fra ristoranti, fiere e degustazioni.

Se questo è il futuro che sogni anche tu, allora è arrivato il momento di pianificare per realizzarlo.

Se non ti prepari adesso per il tuo futuro, decidendo cos’è importante per te, il controllo della tua vita ti sfuggirà dalle mani.

È arrivato il momento di scrivere nero su bianco una lista di obiettivi per il futuro: immagina la tua vita quando appenderai la cravatta o il tailleur al chiodo.

Come spenderai il tuo tempo libero?

Quale attività impegneranno le tue giornate?

Viaggerai?

Intraprenderai nuovi hobby?

Ci sono dei progetti o sogni nel cassetto che vorresti realizzare?

Ci sono acquisti ai quali non vuoi rinunciare?

Un’auto d’epoca? Una villetta in campagna? Una moto?

Dove vivrai? Sei mesi in Italia e sei mesi all’estero? In una casa al mare in affitto?

Oppure, vuoi comprare una casa in montagna dove ritirarti per stare in pace?

Chiaramente, non tutto quello che vorremmo si traduce necessariamente in realtà.

Ti ho già detto di quanto le persone temano in generale i tipici problemi legati alla vecchiaia e il doverli fronteggiare senza adeguate risorse finanziarie.

E in effetti, ogni età ha i propri bisogni.

Quando si entra nella cosiddetta “Silver Age”, l’età dai capelli d’argento, è più probabile andare incontro a spese sanitarie e, più avanti ancora, a problemi legati alla non autosufficienza.

Sono certo tu sappia benissimo che tutto questo ha un costo da sostenere, di cui lo Stato si farà sempre meno carico.

Già oggi, ad esempio, la maggior parte degli Over 65 si rivolge alla sanità privata per fare visite ed esami, sobbarcandosi una spesa media di circa 2.000 euro l’anno.

Se ti sembra tanto, pensa che questa stessa somma diventa mensile, e non annuale, se c’è bisogno di un’assistenza professionale per una persona non autosufficiente. Anzi, l’importo può essere anche sensibilmente superiore se ci si rivolge a strutture residenziali apposite.

Ti sembra tutto tremendamente difficile e complicato da risolvere?

Sappi che non lo è.

Certo, la pensione non può tutto: ecco perché dovresti valutare anche la possibilità di farti aiutare da precisi strumenti assicurativi che si fanno carico di tutte queste spese, lasciando che i soldi della tua pensione rimangano a tua disposizione per le cose belle che hai deciso di riservarti.

Bene, ci siamo quasi, ora resta da fare il terzo e ultimo passo per la tua pensione serena…

Investire per la pensione con gli strumenti e nei modi corretti.

Devi sapere che, da ormai 18 anni, ci sono strumenti finanziari che sono stati pensati e costruiti proprio per questo: si chiamano fondi pensione.

Sono molto simili ai fondi comuni di investimento, che probabilmente già conosci, e ne condividono i principali punti di forza: gestione professionale ed elevata diversificazione.

In più, i fondi pensione hanno una serie di caratteristiche ideate appositamente per renderli ancora più utili nello svolgere il loro ruolo: quello di generare una rendita che ti consentirà di integrare una pensione pubblica sempre più scarsa.

Tra queste caratteristiche, ci sono dei vantaggi fiscali estremamente convenienti, che non vedo l’ora di poterti illustrare per renderti consapevole di quanto valga la pena sfruttarli.

Ho quasi finito, ma non posso chiudere prima di dirti un’ultima cosa.

Ok i fondi pensione, che sono gli strumenti ideali per costruire su misura la rendita previdenziale che desideri.

Ma se alla tua pensione mancano ancora molti anni, devo ricordarti che il miglior alleato per costruire una rendita significativa è sempre lui: il mercato azionario.

“Ma aspetta, io so che investire in borsa è pericoloso.”

È vero, investire nei mercati azionari è pericolo se…

Lo fai da solo senza essere seguito da un professionista.

Investi nel breve termine e “giochi” comprando e vendendo azioni senza seguire un piano specifico basato sugli obiettivi.

Punti tutti i tuoi soldi su un unico cavallo, ovvero investi in singoli titoli, senza diversificare il tuo investimento.

Warren Buffett, l’uomo che si è arricchito grazie agli investimenti nel mercato azionario dice sempre:

“Se non puoi tenere un investimento per dieci anni, non tenerlo nemmeno per dieci minuti.”

Investire nel mercato azionario è il modo più profittevole e sicuro per far crescere il tuo denaro.

Ecco, ora penso di averti detto proprio tutto.

Ora che sai quali sono le tre cose da fare per costruire la pensione che desideri, come ti senti?

Ti sembra ancora troppo difficile mettere in pratica questi suggerimenti?

Sono qui proprio per questo: per aiutarti a prendere decisioni così importanti nel modo più semplice e naturale possibile.

Contattami, sarò felice di mettermi a tua disposizione per iniziare da subito a costruire quella serenità finanziaria per il futuro che ti sembrava così lontana e che ora hai capito essere perfettamente alla tua portata.

Chissà quante volte ti sarà capitato sottomano l’estratto del tuo portafoglio dal quale avrai osservato, più o meno soddisfatto, i rendimenti di ciascun investimento.

È un’abitudine del tutto naturale, spesso istintiva, che ti consente di monitorare le decisioni prese ed eventualmente rettificarle, laddove non si rivelassero profittevoli.

In fin dei conti, ti ripeti, per investire si fanno molti sacrifici e queste rinunce devono essere ricompensate.

Hai perfettamente ragione: ogni euro non speso e messo da parte dovrebbe crescere al passare del tempo. Se così non fosse, sarebbe legittimo trovare alternative diverse.

Proprio per questo, voglio farti una domanda: hai idea di quanto rendano i contributi previdenziali che sei obbligato a versare ogni anno all’INPS?

Forse non lo sai, ma sono una parte molto significativa del tuo reddito lordo.

Se sei un lavoratore dipendente, per ogni 100 euro che guadagni se ne vanno 33 in contributi.

Se sei un lavoratore autonomo, ad esempio un artigiano, un commerciante o un imprenditore, per ogni 100 euro che guadagni se ne vanno circa 25 in contributi.

In altre parole, fino a un terzo del tuo reddito lo devi all’INPS.

Non si tratta dunque di qualche centinaio di euro, ma di svariate migliaia di euro che ogni anno sei costretto a versare e che, al termine della tua carriera, verranno trasformati in pensione.

Diventa quindi più che legittimo farsi una domanda molto precisa:

Questi soldi, di cui ti privi per 30 o 40 anni, quanto rendono?

Ebbene, la risposta non è delle più immediate ma provo a semplificare.

Devi sapere che questi soldi non finiscono in obbligazioni, azioni o qualche altro mercato finanziario.

Questi soldi vengono immediatamente utilizzati dall’INPS per pagare le pensioni di chi ha smesso di lavorare.

I contributi che versi, pertanto, non confluiscono in un salvadanaio intestato a te. O meglio, lo fanno in modo virtuale ma non effettivo: quando sarà il tuo turno, infatti, saranno gli altri lavoratori che ti pagheranno la pensione con i loro contributi.

Si tratta di un investimento un po’ particolare, dunque, perché l’utilizzo di queste risorse è immediato e non c’è il tempo di farli crescere grazie al contributo dei mercati finanziari.

Ecco perché il rendimento che lo Stato ti riconosce su questi versamenti è determinato per legge e, nello specifico, è collegato all’andamento della crescita economica dell’Italia.

In pratica, se il PIL (Prodotto Interno Lordo) cresce tanto, i tuoi contributi si rivalutano tanto. Se cresce poco, i tuoi contributi si rivalutano poco.

Immagino tu sappia che, da molti anni ormai, il nostro Paese non è più quella locomotiva che si era affermata nel Secondo Dopoguerra.

Da troppo tempo, infatti, l’Italia cresce poco. Troppo poco. E, con essa, fanno la stessa cosa i contributi che determineranno la tua pensione futura.

Mettiamo sul piatto qualche numero, per capirci meglio.

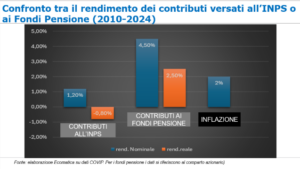

Negli ultimi 15 anni, il rendimento medio riconosciuto sui versamenti contributivi effettuati all’INPS è stato pari a circa l’1,20% su base annua.

Un tasso molto modesto, soprattutto se confrontato con l’enorme valore generato da alcuni mercati finanziari, in particolare dal mercato azionario globale.

Un tasso ancora più modesto, se si tiene conto – come sempre si dovrebbe fare – dell’inflazione che, nello stesso periodo, è stata mediamente di circa il 2% all’anno.

Quindi il rendimento vero, effettivo, reale dei tuoi versamenti previdenziali è stato negativo.

Detto in altre parole, il meccanismo stabilito dallo Stato sui tuoi contributi pensionistici non ha garantito il mantenimento del tuo potere d’acquisto, né potrà farlo in futuro. Nemmeno su un investimento di lunghissimo termine come questo.

Lo so, fin qui non ti sto dando buone notizie.

Anche perché potresti dirmi che non c’è niente da fare: non puoi mica cambiare investimento, come invece potresti fare in altre circostanze.

Questi versamenti sono obbligatori, non puoi destinarli a qualche soluzione più redditizia, sei costretto a darli all’INPS perché con quelli lo Stato ci paga le pensioni di oggi. Punto e basta.

E in effetti è tutto vero: che tu sia dipendente o autonomo, sei chiamato ad assolvere a quest’obbligo e non puoi indirizzare altrove i tuoi contributi.

Eppure, nonostante ti sembra di essere finito in un vicolo cieco, voglio finalmente darti una buona notizia: la via d’uscita c’è.

C’è qualcosa che puoi fare. Anzi, c’è molto che puoi fare.

La prima, indispensabile cosa da fare è maturare la consapevolezza che il rendimento riconosciuto sui tuoi versamenti contributivi non può essere sufficiente per generare la pensione di cui avrai bisogno più avanti.

Devi convincerti del fatto che quel rendimento devi cercarlo altrove.

Devi convincerti del fatto che ai versamenti obbligatori che ogni anno fai all’INPS devi affiancarne altri.

Se vuoi davvero iniziare a costruire una pensione in linea con il tenore di vita che desideri, devi destinare parte dei tuoi risparmi unicamente a questo obiettivo.

E qui arriva la seconda e altrettanto indispensabile cosa da fare: valutare, insieme al tuo consulente finanziario, quante risorse puoi dedicare a questa esigenza e capire il valore che può darti il corretto investimento di questi risparmi.

È davvero fondamentale capire che posizionare le tue risorse su un mercato, piuttosto che su un altro, può fare una enorme differenza. Specie per un’esigenza di così lungo termine, nella quale il tempo produce risultati sorprendenti.

Ti faccio un esempio.

Negli ultimi 10 anni, se tu avessi scelto di investire risparmi aggiuntivi da dedicare alla pensione sui mercati obbligazionari, avresti ottenuto un rendimento molto simile a quello che lo Stato riconosce sui contributi obbligatori versati all’INPS. Poco più dell’1% all’anno.

Ma se a questi mercati tu avessi preferito quelli azionari, il rendimento sarebbe stato di quasi quattro volte tanto. 4,5% contro 1,2%.

Hai idea di cosa significhi, nel tempo, questa differenza di rendimento?

Te lo dico subito.

Immagina di poter investire 3.000 euro all’anno in uno strumento finanziario che andrà ad integrare la tua pensione (quello che si chiama, appunto, “fondo pensione”).

Farlo per 30 anni sul mercato obbligazionario ti consentirebbe, ai rendimenti che ti ho citato poco fa, di raggiungere una somma di circa 107.000 euro.

Farlo per lo stesso periodo sul mercato azionario ti consentirebbe invece di generare una somma finale di circa 183.000 euro.

Il 70% in più.

Senza investire un euro in più,

la sola scelta del mercato più adatto determina il 70% in più.

Ti sembra incredibile, ma è esattamente questo quello che accade da un punto di vista matematico. E la matematica, si sa, non è un’opinione!

A questo punto, non ti resta che fare il terzo e più importante passo: agire.

Ma agire da soli può essere estremamente pericoloso, quando si ha a che fare con questioni così articolate.

Per questo, ti suggerisco di contattarmi.

Mi occupo da molti anni di previdenza e mi mantengo costantemente aggiornato su tutti gli aspetti di questa complessa materia: è faticoso ma indispensabile, se voglio davvero essere di aiuto alle persone che incontro.

La possibilità di porre rimedio alle inefficienze del sistema pubblico

è nelle tue mani.

Se è vero che non possiamo cambiare le regole che non ci piacciono, è altrettanto vero che possiamo attivarci per fare in modo di migliorare le situazioni che ci riguardano.

Oggi hai compreso che i rendimenti che lo Stato ti riconosce sull’enorme quantità di contributi che sei costretto a versare ogni anno sono tutt’altro che esaltanti.

Ma sono certo che, al tempo stesso, tu abbia compreso in che modo puoi rimediare a questa situazione.

Costruendo finalmente il futuro che desideri.